山西配资炒股 华创证券投行内控“三道防线”又出问题 重组太平洋后仍是中小券商|券商重组潮

炒股就看金麒麟分析师研报,权威,专业山西配资炒股,及时,全面,助您挖掘潜力主题机会!

中国人民大学财政金融学院金融学教授郑志刚对《 》表示,《意见》提及的措施和以往最大的不同在于公安部门的介入,在对案件的调查力度、广度和深度上都大幅提升,对财务造假会形成更大的威慑。

》表示,《意见》提及的措施和以往最大的不同在于公安部门的介入,在对案件的调查力度、广度和深度上都大幅提升,对财务造假会形成更大的威慑。

系列文章:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋

近日,华创证券因投行项目违规再收警示函,这对成为太平洋大股东的进展并不是一件好事情。

上交所指出,华创证券质控、内核部门未有效发挥制衡约束作用,这说明华创证券投行内控的第二道、第三道防线没有发挥应有的作用。而华创证券投行业务内控情况,是太平洋递交主要股东变更申请两年以来迟迟未获准的一个重要原因。

近日,华创云信预计今年上半年净利润同比降84.1%——88.87%,太平洋预计今年上半年扣非归母净利润同比下降69%到79%。根据2023年年报数据计算,两家券商未来重组成功后也还是一家中小券商,其中自营业务、证券经纪(财富管理)业务收入占比高达总营收的七成左右,业务同质化仍较突出,特色化差异化不明显。

警示函影响几何?收购太平洋之路波澜再起

7月10日,上交所公布了对贵州中毅达股份有限公司(下称中毅达)、华创证券等主体的罚单,其中华创证券被采取监管警示的措施。

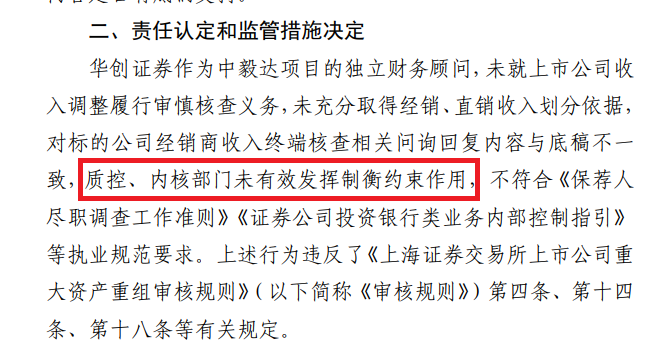

上交所现场督导发现,华创证券作为中毅达发行股份购买资产并募集配套资金申请项目的独立财务顾问,存在以下违规情形:一是对标的公司贸易收入内控有效性、收入调整完整性核查不到位;二是对标的公司经销、直销收入划分依据核查不到位;三是对标的公司经销商收入终端核查相关问询回复内容与底稿不一致。此外,现场督导还发现华创证券质控及内核未重点关注前述重要问题或对部分问题的跟踪落实不到位,未充分关注项目组相关回复内容是否有底稿支持。

来源:上交所官网

来源:上交所官网

上交所认为,华创证券作为中毅达项目的独立财务顾问,未就上市公司收入调整履行审慎核查义务,未充分取得经销、直销收入划分依据,对标的公司经销商收入终端核查相关问询回复内容与底稿不一致,质控、内核部门未有效发挥制衡约束作用,故华创证券予以监管警示。

华创证券在中毅达项目中出现的违规,不仅说明投行内控“第一道防线”项目组的尽调核查不到位,“质控、内核部门未有效发挥制衡约束作用”说明投行内控的第二道、第三道防线存在问题。

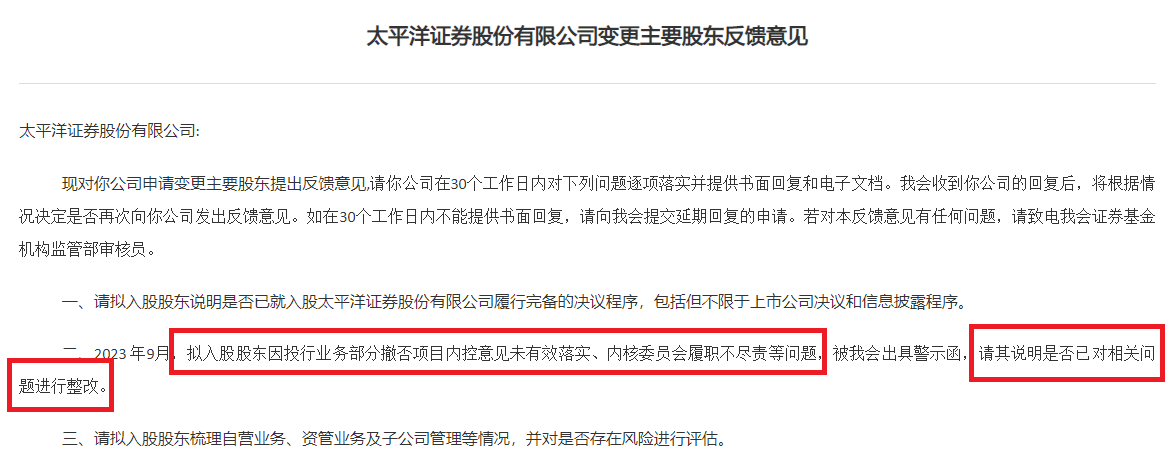

投行内部控制“三道防线”存在问题,可能会对华创证券获批太平洋第一大股东的进度产生影响。2023年12月,证监会对太平洋证券变更主要股东提出三大反馈意见,都指向华创证券,其中包括“华创证券因投行业务部分撤否项目内控意见未有效落实、内核委员会履职不尽责等问题,被出具警示函,需说明是否已对相关问题进行整改”这一项。

来源:证监会官网

来源:证监会官网

2023年9月,华创证券因投行业务“部分撤否项目内控意见未被有效落实,保荐工作报告未完整披露质控及内核关注问题,内核委员履职不尽责,薪酬递延人员范围较少”,被证监会出具警示函。证监会监管反馈意见,要求华创证券对上述问题整改进行说明。

如果华创证券完成了整改,为何在中毅达项目上还会出现“质控、内核部门未有效发挥制衡约束作用”这一问题?值得注意的是,华创证券作为中毅达重组事项的财务顾问的期间至少从2023年3月2日开始,2024年2月 28日结束。

也就是说,2023年12月证监会发出反馈意见到2024年2月底这两三个月期间,华创证券存在投行内控方面的问题,说明质控、内核存在的问题未整改彻底。

早在2022年6月,太平洋就向证监会递交了变更主要股东/实际控制人的申请,次月证监会向其下发补正通知,直到2023年9月证监会才正式受理太平洋的补正材料。2023年12月,证监会对太平洋证券变更主要股东提出反馈意见。

从太平洋递交主要股东变更到现在已经过去两年,华创证券如今又收到不利的警示函,何时获批太平洋第一大股东仍是个未知数。

而同行公司民生证券,2023年4月向证监会递交变更主要股东的申请,9月份获受理,12月份获批,耗时八个月。如今,国联证券已经发布收购民生证券100%股权的重组预案,进度远远快于华创证券、太平洋。

华创证券收购太平洋证券最早可以追溯到2019年。2019年11月,华创证券与太平洋证券第一大股东嘉裕投资签署相关协议,协议履行华创证券将获得太平洋证券5.87%的股权和5.05%的委托表决权,作价约22亿元。华创证券按照约定向嘉裕投资支付了15亿元保证金,嘉裕投资将持有的5.81亿股太平洋股份质押给华创证券。

2020年6月,双方终止上述交易,但嘉裕投资已经无法偿还15亿元保证金。华创证券在2022年5月通过参与司法拍卖的方式,以17.26亿元的对价获得太平洋7.44亿股股权,占总股本的10.92%。

重组太平洋特色化差异化不明显 业务同质化仍较严重

如果华创证券未来获批成为太平洋第一大股东,或者继续收购太平洋其他股东股权成为控股股东,两家券商的重组备受市场关注。

不过,两家券商整合后还是一家中小券商。2023年,华创证券的营收为30.84亿元,归母净利润为6.31亿元,总资产为450.2亿元,净资产为165.68亿元。同期,太平洋证券的营收为13.71亿元,归母净利润为2.51亿元,总资产为159.24亿元,净资产为94.84亿元。

如果两家券商重组为一家券商,2023年营收将达到44.55亿元,归母净利润将达到8.82亿元,业绩规模在行业中排第30名左右。重组后2023年的总资产约为609亿元,行业中排第40名左右;净资产为260亿元左右,在行业中排名第30名左右。从数据可以看出,重组后的华创证券仍是一家中小券商。

目前,政策支持头部券商通过重组等方式建设一流国际投行的力度十分大。同时,证监会也支持中小投行结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展。

作为中小券商的华创证券和太平洋证券,重组后的特色化差异化趋势并不明显,业务结构仍有明显的“靠行情吃饭”的特征。

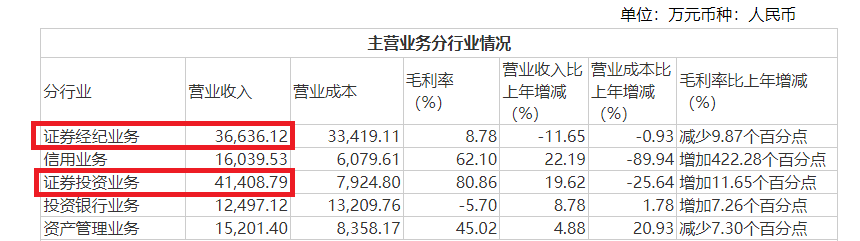

2023年,华创证券自营投资业务收入为12.61亿元,财富管理业务收入为10.78亿元,两项收入合计23.39亿元,占当年总营收的比例为75.84%。2023年,太平洋证券自营业务收入为4.14亿元,经纪业务收入为3.66亿元,两项业务收入合计7.8亿元,占当年总营收的56.89%。

来源:太平洋证券年报

来源:太平洋证券年报

两家券商重组后,2023年自营投资业务收入和财富管理(证券经纪)业务收入合计占到总营收的比例为70%,靠行情吃饭、同质化业务特征较为明显。

研究认为,券商行业的自营投资业务和证券经纪业务是严重依赖市场行情的业务,收入会随着市场波动而大幅波动。同时,自营投资业务和证券经纪业务又是券商行业同质化最严重的两项业务,难以建立起特色化、差异化竞争优势。

近日,华创云信预计今年上半年净利润同比降84.1%——88.87%,太平洋预计今年上半年扣非归母净利润同比下降69%到79%。

华创云信表示,受证券市场波动影响,因公司权益投资公允价值变动收益减少及信用减值损失同比增加等因素,导致公司上半年净利润发生较大变化。太平洋表示,上半年公司证券投资业务及信用业务收入同比下降是净利润大幅下降的主要原因。

从两家券商今年上半年的业绩预告可以分析出,两家券商重组后很可能面临业绩大起大落的问题,因为靠行情吃饭、同质化明显的业务——自营投资业务收入占比较高。

不可否认的是,华创证券和太平洋证券重组可以形成营业部在地域上的互补性。截至2023年末,华创证券全国共有74家营业部,其中贵州47家,占比63.5%,存在地域依赖性。

截至2023年末,太平洋证券共有77家证券营业部,其中33家位于云南,占比42.86%。两家券商如果重组为一家券商后,合计约151家营业部,位于云贵两省的数量为80家,占比52.98%。

饱受争议的太平洋证券

华创证券拟收购的太平洋证券,自成立之日起就饱受争议。

2004年,为化解云南证券风险,太平洋证券在昆明注册成立。2007年12月28日,太平洋(股票代码601099)在上交所上市,上市首日股票涨幅就达到了424%。至此,太平洋证券通过增资扩股、换股、上市,完成了其财富制造。与上市前相比,通过增资扩股进入的股东,获得了近40倍的回报,赚得盆满钵满。但太平洋上市既不属于IPO,也不属于借壳上市(北大法学院文章观点),被知名证券媒体质疑上市路径没有依据。

据媒体报道,太平洋证券之所以能够“买壳”上市,背后离不开“明天系”的资本运作。上市后的太平洋,逐渐摆脱了“明天系”的影响。

最近五六年,经营业绩在A股上市券商中一直处于末流。2018年、2020年和2021年,太平洋的净利润在43家纯证券业务上市券商中排名垫底;2018年、2020年,公司营收在43家券商中垫底。

此外,太平洋证券频因业务违规收罚单,股质业务频频暴雷,从2020年开始的券商分类评级一直维持在CCC级(注:2022年以后数据未公开)。华创证券如果未来收购更多的太平洋证券股权,要彻底消化或需要较长时间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察山西配资炒股